|

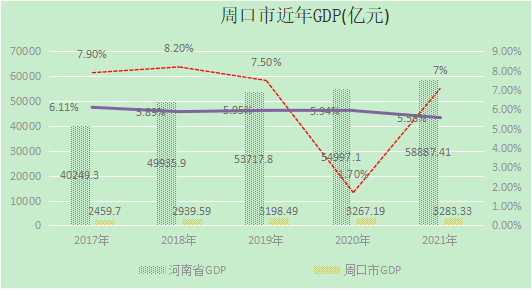

农金在线河南讯 在经济社会深度融合发展的背景下,社会外部环境变化明显加快,环境因素对企业的发展的影响是企业自身无法控制的。环境适应管理学派强调环境的重要性,并且认为在企业的发展中要把内部、外部环境的变化作为进行战略分析和评判的重要内容,认为企业的发展应该建立在对企业环境的良好判断上。在企业发展中要形成一定的竞争优势,并且这种优势应该是外生优势。作为金融机构,受外部环境影响更为明显。以周口市为例,PEST 分析宏观环境对经营的现实和潜在的影响,得出部分因素对中小银行发展战略制定的影响。 一、政策环境 2020年,我国脱贫攻坚战取得全面胜利,之后“三农”工作重心转移到全面推进乡村振兴上来。作为“十四五”时期我国现代化建设的重大任务,全面推进乡村振兴离不开大规模、广范围、高质效的金融支持。2020年中央一号文件指出,强化对“三农”信贷的货币、财税、监管政策正向激励,给予低成本资金支持,提高风险容忍度,优化精准奖补措施。《中共中央国务院关于构建更加完善的要素市场化配置体制机制的意见》则指出,增加有效金融服务供给,建立县域银行业金融机构服务“三农”的激励约束机制。2021年的中央一号文件指出,构建新发展格局,潜力后劲在“三农”;根据农业农村部测算,要落实乡村振兴战略五年规划重点任务大约需要投资7万亿元以上,这就需要金融业切实发挥支持作用。 政策优势突出,中小型银行应坚守区域经营政策,坚守支农支小,专注服务“三农”和小微企业,在农村信用体系建设,金融产品和服务方式创新,农户小额贷款流程化、农副产品供应链金融创新、农村承包土地经营权抵押等方面大有可为。运用人脸识别、大数据分析、智能风控等数字技术创新,开发线上服务平台或移动应用程序,推进全流程数字化的移动展业等,加强技术赋能降本增效。 二、经济环境 近年来,金融危机带来的影响还未完全消退,新冠肺炎疫情突袭而来,对世界经济整体复苏带来更大的不确定性。预期在较长的一段时间内,世界经济整体形势依然不容乐观,金融环境也不容乐观,在纷繁复杂的政治经济环境下,我国经济的增长向中低速放缓,经济周期将步入一个快速转型的新常态。在新冠肺炎疫情的影响下,中国得益于完善的疫情防控手段,国民经济率先突出重围。河南省作为中部经济振兴的重要省份,如图所示,近五年河南省、周口市GDP总量逐年增加,增速放缓,周口市GDP总量占全省比重在6%上下徘徊,经济平稳增长;经济增速除下降至1.70%外,近五年平均增速在7.5%以上,高于全省平均水平。 中小型银行的发展与当地经济发展息息相关。周口市文化底蕴深厚,是典型的人口大市、农业大市,是国家重要的商品粮生产基地和小麦生产基地,享有“豫东粮仓”之美誉。周口9个县(市、区)均被列入国家优质粮食产业工程县,5个县跻身于全国粮食生产百强县。周口年粮食总产160亿斤左右,居河南省第一位,每年向国家提供商品粮100多亿斤,年产小麦100多亿斤,占河南省的16.67%、全国的1%;周口内河航运通江达海,是河南省唯一的内河通航城市,是河南省的“出海口”,拥有省最长的内陆航运线。周口港是中原经济区贯通陆海大通道、连接长三角的桥头堡,是河南深度融入“一带一路”建设、连接海上丝绸之路的内河航运新起点,是周口在河南省独一无二的交通优势,是未来的“黄金水道”。 经济新常态下,经济运行的新变化对商业银行服务实体经济的转型能力、创新能力和风险管控能力都提出了更高要求,需要商业银行顺势而为,积极适应经济发展新变化,探索转型升级路径。在改造升级传统产业的同时,也促使金融业向移动化、智能化、数据化时代发展,成为金融科技发展新趋势。

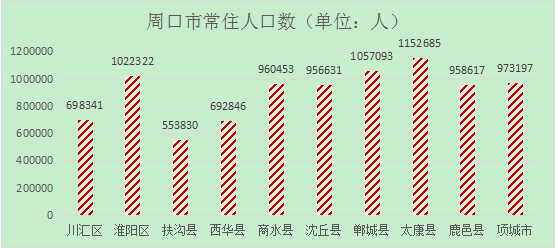

图3-1周口市近年GDP 三、社会环境 周口市统计局官方数据显示,如图3-2所示,2020年第七次人口普查,全市常住人口为9026015人,较上次普查增加72843人,增长0.81%。2021年全国人口增量仅为48万人。

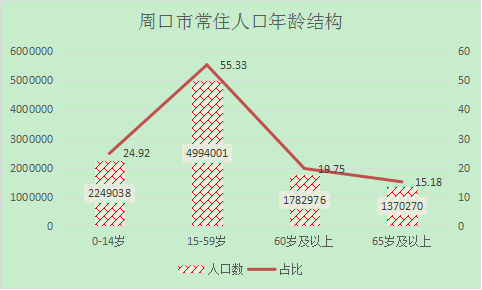

图3-2周口市各县、区常住人口 全市常住人口年龄结构如图3-3所示,0-14岁人口为2249038人,占24.92%;15-59岁人口为4994001人,占55.33%;60岁及以上人口为1782976人,占19.75%,其中65岁及以上人口为1370270人,占15.18%。与上次人口普查相比,14以下人口的比重上升了1.08%,15-59岁人口的比重下降了7.56%,60岁及以上人口的比重上升了6.49%,65岁及以上人口的比重上升了6.51%。

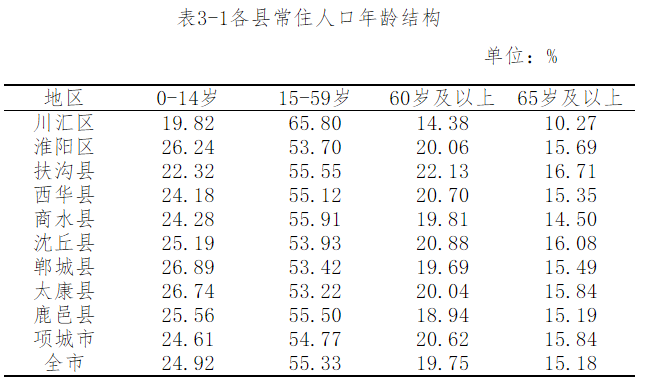

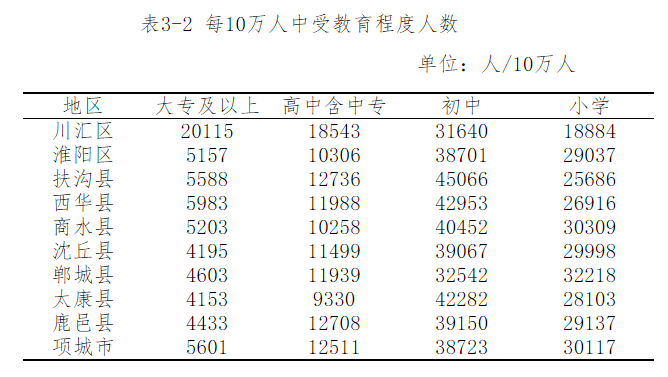

图3-3周口市常住人口年龄机构 如表3-1所示从各县区人口年龄结构分布来看60岁以上人口占比,仅有川汇区、鹿邑县、郸城县低于全市平均水平。全市常住人口中,拥有大专及以上文化程度的人口为549224人;拥有高中(含中专)文化程度的人口为1074301人;拥有初中文化程度的人口为3509563人;拥有小学文化程度的人口为2572483人。 数据来源:周口统计局官方数据 总体来看,周口市人口增量有限,适龄劳动人口占比下降较多,老年人口比重增加较多,人口受教育程度普遍提高。随着城市化进程不断加快,经济增速平稳,居民生活水平提高,人口年龄结构变化,对金融服务需求也会有所差异。老年客户群体和年轻客户群体对储蓄和投资的选择不同,风险偏好和风险承受能力差异较大,客户的议价能力也在逐步提升,以储蓄为主的金融投资时代已经过去,为了满足客户多样化金融服务需求,中小型银行只有创新产品,满足客户多样化的金融需求。中小型银行以存贷款为主的经营模式,应逐渐转变为存贷款、汇兑结算、投资理财、金融咨询、第三方托管等多元化业务并行的经营模式,把金融服务作为提升竞争力的有利抓手。坚持服务实体经济、服务中小微、服务“三农”为己任,将服务作为营利的先决条件,以适应金融业现代化发展需要。 四、金融科技环境 在信息全球化时代,科学信息技术已与各行业紧密契合,尤其是金融行业,网络交易平台交易量用户占比逐年提升,网络平台的高效便捷,拓展了银行的服务领域,为中小型行的发展带来了竞争压力,同时也提供了持续发展的机遇,结合信息技术创新金融产品,不断完善服务体系,提高银行经营的技术禀赋,更好的满足客户多样化的金融需求。首先科学技术的发展促使银行产生很多衍生金融产品,如自助银行、手机银行、企业网上银行等业务,使客户获得更加便捷的金融服务,大大加快了金融机构的电子化进程。其次,电子银行支付全天候、实时性、多功能的服务取代了许多传统银行业务电子银行业务的发展带动了银行业资金的流转,大大提高了资金周转效率,金融机构信用中介的角色正在融合转变。客户需求的多样化催生出更多的金融产品和服务,银行的服务范围和职能进一步拓展,不仅方便客户,也增加金融机构的营利渠道。与此同时,支付宝、P2P、网络借贷等金融平台也冲击到了传统金融业的发展。 随着金融产品与互联网深入融合,产品创新的潜能不断被激发。我国互联网技术高速发展,利用区块链、大数据、云计算等互联网新型技术有效提升企业综合效能比比皆是,中小型行本身资产规模较大,数据资源丰富,顺应发展趋势,开发了手机银行、电子银行、线上贷款等诸多电子金融产品。与大型商业银行相比,中小型银行对数据资源的挖掘和利用效能依然存在较大的差距。 |